İnşaat Firmalarında Çek ve Vade Takibi Nasıl Yapılır?

İnşaat firmasında çek ve vade takibi, her çeki vade, banka, tutar ve durum bilgisiyle tek listede tutup vadeleri sıraya dizmektir. İnşaat sektörü ağırlıklı olarak çekle döner; bir vadeyi kaçırmak gecikme faizine, bir karşılıksız çeki fark etmemek nakit akışının kilitlenmesine yol açar. Bu rehber, vade riskinin neden inşaatta daha büyük olduğunu, çek takibinin doğru yapılış biçimini ve çek modülüyle nakit akışını nasıl koruyacağınızı somut örneklerle anlatır.

İnşaatta vade riski neden daha büyük?

İnşaat, nakit akışının diğer sektörlerden daha gergin olduğu bir iştir. Hakediş tahsilatları geç ve düzensiz gelir; tedarikçi ve taşeron ödemeleri ise belirli vadelerde sıkışır. Aradaki bu zamanlama farkı çekle köprülenir: firma, alacağını ileri vadeli çekle alır, borcunu yine ileri vadeli çekle öder. Sonuçta tek bir şantiyede bile onlarca çek, farklı vadelerle aynı anda dönebilir.

Bu yoğunluk iki yönlü risk doğurur. Verilen çekte: vade günü kasada karşılığı yoksa çek karşılıksız kalır; bu hem itibar hem hukuki sorun demektir. Alınan çekte: vadeyi takip etmezseniz tahsil gününü kaçırır, beklediğiniz nakit gelmediği için kendi ödemenizi yapamazsınız. İnşaatta çek sayısı arttıkça, bu iki riski akılda veya ajanda köşesinde tutmak imkânsızlaşır.

Çek takibinde yapılan 5 klasik hata

- Vadeleri ajandaya yazmak. Dağınık notlar arasında bir vade kolayca gözden kaçar; tek bir kaçırılan tarih nakit planını bozar.

- Verilen ve alınan çeki ayrı tutmak. İki listeyi ayrı yönetince, "bu hafta ne ödeyeceğim, ne tahsil edeceğim" net görünmez.

- Çeki cariden kopuk izlemek. Çek hangi taşerona/tedarikçiye verildi, hangi işverenden alındı bağlı değilse, bakiye yanlış görünür.

- Durum güncellememek. Tahsil edildi mi, ödendi mi, ciro mu edildi; durum işlenmezse liste gerçeği yansıtmaz.

- Nakit projeksiyonu yapmamak. Gelecek 30 günün vade akışı görünmeyince, kasanın o gün yeteceği bilinmez.

Bu hataların ortak sonucu aynıdır: çek vadesi geldiğinde sürpriz. Oysa çek takibinin tüm amacı sürprizi ortadan kaldırmak, her vadeyi günler öncesinden görünür kılmaktır.

Senet ve havale de aynı disipline girmeli

İnşaatta ödeme yalnızca çekle olmaz; senet, havale/EFT ve nakit de döner. Çek takibini doğru kuran bir firma, aynı disiplini diğer ödeme araçlarına da uygulamalıdır. Aksi halde "çekleri takip ediyorum ama senetleri ajandada" gibi yarım bir görünürlük oluşur ve nakit projeksiyonu eksik kalır. Doğru yaklaşım, vadesi olan her ödeme aracını (çek, senet, taksitli havale) aynı vade listesine almaktır; böylece gelecek 30 günün nakit akışı bütün halinde görünür.

Bunun pratik faydası, ödeme araçları arasında ikame yapabilmektir. Bir vade gününde çek karşılığı sıkışıyorsa, o gün gelecek bir havale tahsilatını veya senet ödemesini görerek planı yeniden kurarsınız. Tek tek araçları ayrı yerlerde tutan firma bu esnekliği kaybeder; hepsini tek vade listesinde gören firma ise nakit akışını bir orkestra şefi gibi yönetir. Çek modülü bu mantıkla, sadece çeki değil tüm vadeli akışı tek yerde toplamak için kullanılmalıdır.

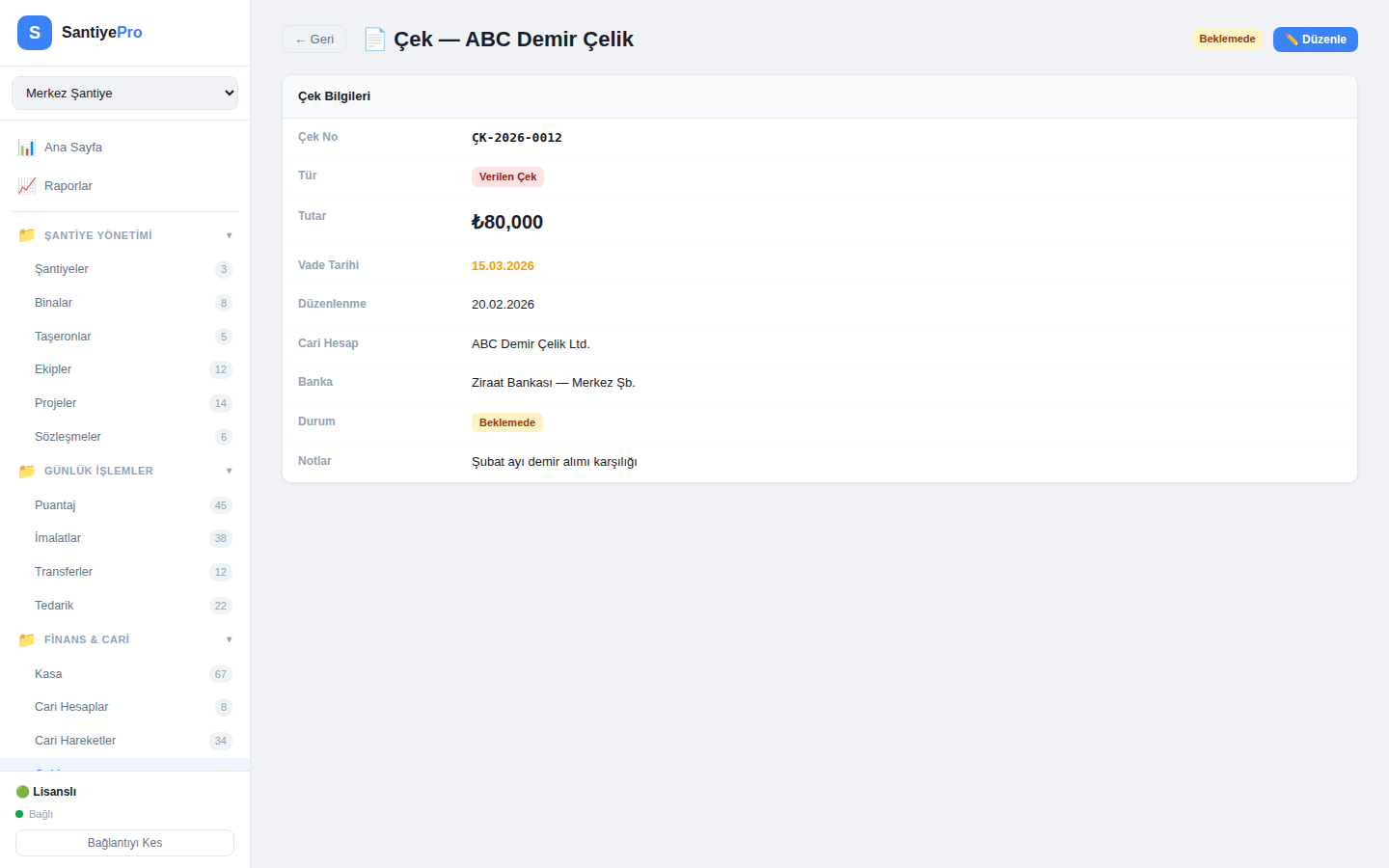

Doğru çek takibi: bir çekte hangi bilgiler bulunmalı?

Sağlıklı bir çek kaydı, tek bakışta her şeyi anlatmalıdır. Her çek için tutulması gereken alanlar şunlardır:

| Alan | Neden gerekli? |

|---|---|

| Tür (alınan / verilen) | Nakit akışının hangi yöne olduğunu belirler. |

| Vade tarihi | Takibin merkezi; çekler bu tarihe göre sıralanır. |

| Tutar | O tarihte kasadan çıkacak veya girecek nakdi gösterir. |

| Banka / çek no | Çekin kimliği; mutabakat ve sorgu için şart. |

| Cari (kimden / kime) | Çeki bağladığı firma; bakiyeye doğru yansıması için. |

| Durum | Portföyde, tahsil edildi, ödendi, ciro, karşılıksız. |

Bu altı alan eksiksiz tutulduğunda çek listesi sadece bir kayıt değil, bir karar aracı olur: hangi gün ne kadar nakde ihtiyacınız olduğunu, hangi tahsilatın o gün geleceğini önceden görürsünüz.

Çek takibini doğru yapmanın 6 adımı

- Her çeki anında kaydedin. Çek elinize geçtiği veya verdiğiniz an; altı alanı eksiksiz girin, sonraya bırakmayın.

- Vadeye göre sıralayın. Tüm çekleri (alınan + verilen) tek listede, en yakın vade üstte olacak şekilde görün.

- Cariye bağlayın. Çeki ilgili taşeron, tedarikçi veya işverenle ilişkilendirin; bakiye otomatik güncellensin.

- Vade öncesi uyarı alın. Gün gelmeden önce hatırlatma kurun; verilen çekte karşılığı, alınan çekte tahsili hazırlayın.

- Durumu güncel tutun. Tahsil/ödeme/ciro gerçekleşince durumu işleyin; liste her an gerçeği göstersin.

- 30 günlük akışı izleyin. Gelecek bir ayın vade projeksiyonuna bakıp kasanın yeterli olup olmadığını önceden planlayın.

Çek modülü nakit akışını nasıl korur?

İnşaat firmasında çek takibini Excel veya ajandayla sürdürmek mümkündür ama kırılgandır; çek sayısı arttıkça hata kaçınılmaz olur. Bir şantiye programının çek modülü bu işi üç şekilde sağlamlaştırır. Birincisi tek liste: alınan ve verilen tüm çekler vadeye göre sıralı tek ekranda görünür; "bu hafta ne ödeyeceğim, ne tahsil edeceğim" sorusu anında yanıtlanır. İkincisi cari bağı: her çek ilgili firmayla ilişkili olduğu için bakiye otomatik güncellenir; çek-cari tutarsızlığı kalmaz. Üçüncüsü kasa bağı: çek tahsil/ödeme gerçekleştiğinde kasaya yansır; nakit durumu gerçek kalır.

Bu üç bağ, çek takibini izole bir liste olmaktan çıkarır ve firmanın finansal sisteminin parçası yapar. Çek, cari ve kasa aynı veride bağlandığında, vade gününde sürpriz yaşamazsınız; her ödemeyi ve tahsilatı günler öncesinden görür, kasanızı ona göre yönetirsiniz. Bu bütünleşik yapı, maliyet kontrolünün de temelidir; konuyu şantiyede maliyet kontrolü yazısında genişlettik.

SantiyePro çek modülü alınan ve verilen tüm çekleri vade, banka ve durumla tek listede tutar; cari ve kasaya bağlar. Ücretsiz planla kendi çeklerinizi girip 30 günlük nakit akışınızı bugün görün.

Örnek senaryo: bir haftalık çek akışı

Somutlaştıralım. Diyelim önümüzdeki hafta üç çek vadesi var: Pazartesi tedarikçiye verilmiş bir çek (ödeyeceksiniz), Çarşamba işverenden alınmış bir çek (tahsil edeceksiniz), Cuma bir taşerona verilmiş çek (ödeyeceksiniz). Ajandayla bu üçünü ayrı yerlerde takip ederseniz, Çarşamba tahsilatının Cuma ödemesine yetip yetmeyeceğini ancak son anda fark edersiniz. Tek listede vadeye sıralı gördüğünüzde ise haftanın başında planı kurarsınız: Çarşamba gelen nakit Cuma ödemesini karşılıyor mu, karşılamıyorsa açığı nasıl kapatacaksınız?

İşte çek takibinin gerçek değeri budur: tek tek çekleri kaydetmek değil, vade akışını bir bütün olarak görüp nakit açığını oluşmadan öngörmek. Karşılıksız çek riski, çoğunlukla bu öngörünün eksikliğinden doğar; bağlı bir çek modülü ise bu öngörüyü size hazır sunar.

Karşılıksız çek riskini düşürmenin pratik kuralları

Karşılıksız çek, inşaat firması için sadece hukuki değil itibari bir risktir; bir kez yaşandığında tedarikçi ve banka ilişkisini uzun süre etkiler. Bu riski düşürmek için birkaç pratik kural işe yarar. Birincisi, verdiğiniz her çekin vadesinde kasada karşılığı olacağını önceden teyit edin; bunu ancak 30 günlük vade akışını gördüğünüzde yapabilirsiniz. İkincisi, aldığınız çekleri kendi ödemenize dayanak yapmadan önce tahsil garantisini değerlendirin; "Çarşamba gelen çekle Cuma öderim" planı, gelen çek karşılıksız çıkarsa zincirleme sorun doğurur. Üçüncüsü, ciro ettiğiniz çekleri ayrıca izleyin; elinizden çıkan ama sizin sorumluluğunuzda kalan çekler gözden kaçabilir.

Bu kuralların ortak gereği görünürlüktür. Vadeleri sıralı bir listede, cari ve kasa bağıyla gördüğünüzde, bir vade gününde nakit açığı oluşacağını günler öncesinden fark eder ve önlem alırsınız: tahsilatı hızlandırmak, bir ödemeyi ertelemek için görüşmek veya köprü finansman aramak. Açığı son gün fark etmek panik, günler önce görmek ise yönetilebilir bir karardır. Çek modülünün asıl değeri bu öngörü süresini kazandırmasıdır.

Çekten cariye, cariden rapora: bütünün gücü

İnşaat firmasında çek takibi tek başına değil, finansal zincirin halkası olarak değer üretir. Çek cariye bağlanır, cari kasaya, kasa da raporlamaya. Bu sayede patron veya muhasebe, "bu firmaya borcumuz ne, vadesi ne zaman, kasamız o gün yetiyor mu" sorusunun cevabını tek ekranda görür. Cari hesap disiplininin nasıl kurulduğunu daha geniş ele aldığımız konu için taşeron sözleşmeden ödemeye akış yazısına; finansal özetin nasıl anlık çıktığını görmek için şantiye raporlama rehberi yazısına göz atabilirsiniz.

Özetle inşaatta çek ve vade takibi, sektörün nakit gerginliğini yönetmenin en kritik aracıdır. Her çeki altı alanla anında kaydetmek, vadeye göre sıralamak, cari ve kasaya bağlamak ve 30 günlük akışı izlemek; karşılıksız çek ve kaçan tahsilat riskini en aza indirir. Bunu kâğıt veya Excel'le sürdürmek zordur; bağlı bir çek modülü ise bu disiplini kalıcı ve hatasız hale getirir.

Sık sorulan sorular

İnşaat firmasında çek takibi nasıl yapılır?

Her çeki tür (alınan/verilen), vade, tutar, banka, cari ve durum bilgisiyle anında kaydederek ve tüm çekleri vadeye göre tek listede sıralayarak. Çeki ilgili firmanın cari hesabına ve kasaya bağlamak, bakiyenin ve nakit durumunun doğru kalmasını sağlar. 30 günlük vade projeksiyonu izlemek, karşılıksız çek ve kaçan tahsilat riskini ortadan kaldırır.

İnşaatta vade takibi neden bu kadar kritik?

Çünkü inşaat ağırlıklı çekle döner ve nakit akışı geneldekinden daha gergindir. Hakediş tahsilatları geç gelirken tedarikçi-taşeron ödemeleri belirli vadelerde sıkışır. Tek bir şantiyede onlarca çek farklı vadelerle döner; bir vadeyi kaçırmak gecikme faizine, bir karşılıksız çeki fark etmemek nakit akışının kilitlenmesine yol açar.

Verilen ve alınan çekleri ayrı mı takip etmeliyim?

Hayır, tek listede birlikte takip etmek daha güvenlidir. Alınan ve verilen çekleri vadeye göre tek ekranda gördüğünüzde "bu hafta ne tahsil edeceğim, ne ödeyeceğim" sorusu anında yanıtlanır ve nakit açığını önceden öngörürsünüz. Ayrı listeler bu projeksiyonu zorlaştırır ve son dakika sürprizlerine yol açar.

Çek modülü kasa ve cari ile nasıl bağlanır?

Her çek ilgili firmanın cari hesabıyla ilişkilendirilir; çek tahsil veya ödeme gerçekleştiğinde kasaya yansır. Böylece bakiye ve nakit durumu otomatik güncellenir; çek-cari-kasa tutarsızlığı kalmaz. SantiyePro gibi modülleri birbirine bağlı bir programda bu akış otomatiktir, aynı bilgiyi iki kez girmezsiniz.