Şantiyede Maliyet Kontrolü: Bütçe Aşımını Programla Önleyin

Şantiyede bütçe aşımının asıl nedeni büyük, görünür harcamalar değil; her gün tekrarlayan, kayıt altına alınmayan küçük kaçaklardır. Maliyet kontrolü, harcamayı kısmak değil; her gideri olay anında, kategorisi ve cari karşılığıyla görünür kılmaktır. Bu rehber, paranın şantiyede en çok kaçtığı noktaları, kasa ve cari disiplinini ve harcamayı anlık izleyerek bütçe aşımını programla nasıl önleyeceğinizi somut adımlarla anlatır.

Bütçe neden aşar? Önce nedeni anlayın

Şantiye bütçesi tek bir büyük hatayla değil, yüzlerce küçük kayıtla aşar. Bir kalem fazla sipariş, bir avansın geri sayılmaması, kayda geçmeyen nakit bir ödeme, aynı işe iki kez yapılan harcama. Bunların hiçbiri tek başına alarm vermez; ama ay sonunda toplandığında bütçeyi yüzde 10-20 aşan bir fark olarak karşınıza çıkar. Sorun harcamanın kendisi değil, harcamanın zamanında görünmemesidir.

Geleneksel düzende maliyet, ancak ay sonu muhasebe kapanışında belli olur. O noktada para çoktan harcanmış, kaçak çoktan olmuştur; elinizde sadece bir tespit kalır. Maliyet kontrolünün temel ilkesi tam tersidir: gideri harcandığı anda görmek, böylece aşımı olmadan önce durdurabilmek. Bu, ancak her kaydın sahada, olay anında ve kategorili girildiği bir sistemde mümkündür.

Paranın şantiyede en çok kaçtığı 6 nokta

Maliyet kontrolüne başlamadan önce, kaçağın nereden sızdığını bilmek gerekir. Aşağıdaki altı nokta, neredeyse her şantiyede ortaktır:

- Kayıt dışı nakit ödemeler. "Sonra yazarım" denen küçük nakit harcamalar hiç kayda geçmez; ay sonu kasa tutmaz.

- Sayılmayan avanslar. Taşerona verilen avans hakedişten düşülmezse iki kez ödeme yapılmış olur.

- Fazla ve mükerrer sipariş. Depo durumu bilinmeden sipariş verilince aynı malzeme tekrar alınır; stok şişer, para bağlanır.

- Yanlış kategorize gider. Hangi işe ne kadar harcandığı bilinmeyince, zarar eden iş kalemi gizlenir.

- Vade ve çek karmaşası. Ödeme planı izlenmeyince gecikme faizi ve karşılıksız çek riski doğar.

- Fire ve zayiat. Sahada tüketilen ama sarfiyatı tutulmayan malzeme, "kayıp" olarak bütçeyi yer.

Bu altı noktanın ortak paydası şudur: hepsi kayıt eksikliğinden doğar. Harcama yapılır, ama nereye, ne için ve hangi cari karşılığında yapıldığı anında işlenmez. Maliyet kontrolü, bu kayıt boşluklarını kapatmakla başlar.

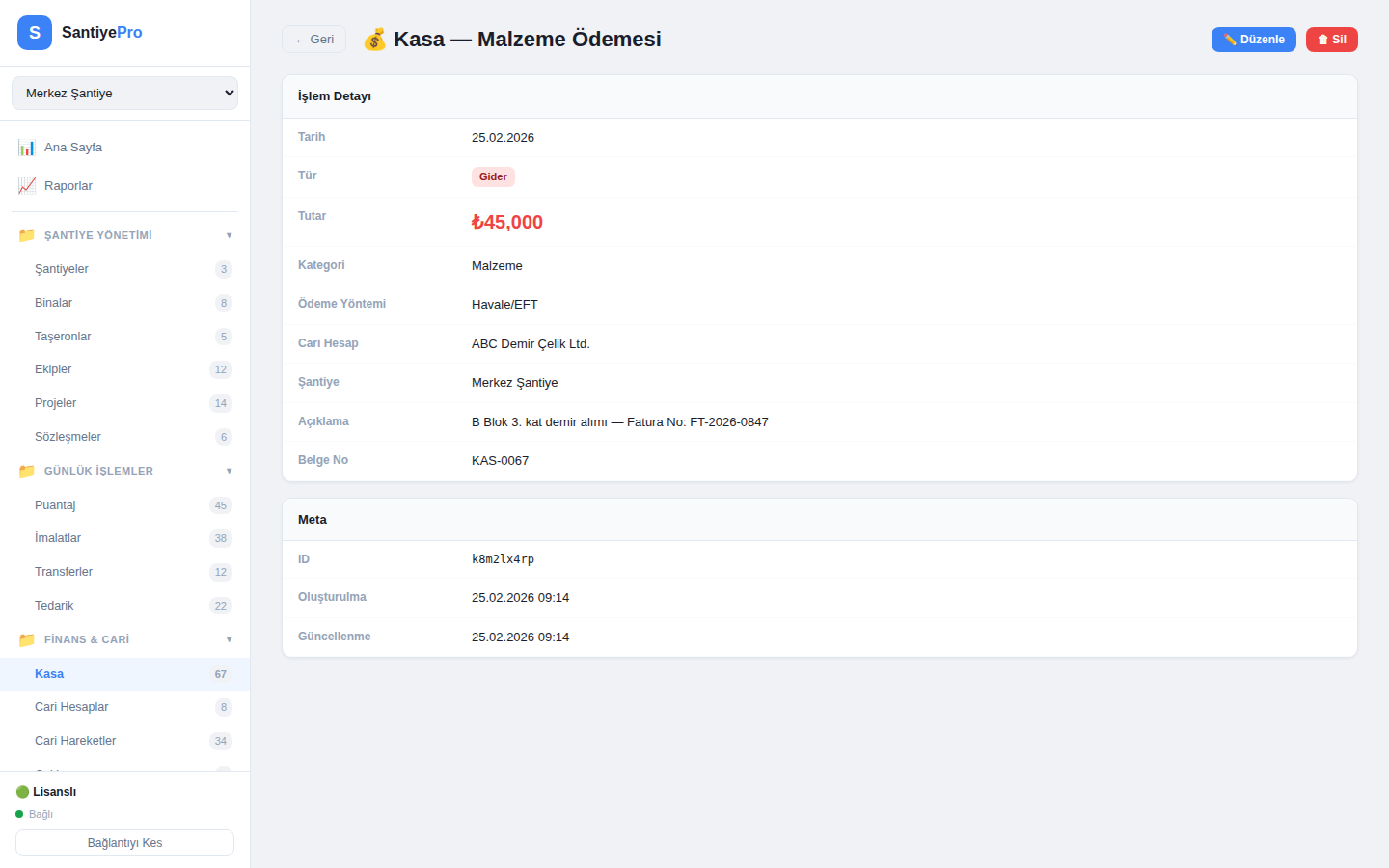

Kasa disiplini: her kuruşun bir kategorisi ve carisi olsun

Maliyet kontrolünün birinci sütunu kasadır. Sağlıklı bir kasa disiplininde her gelir ve gider üç bilgiyle kaydedilir: tutar, kategori (hangi gider türü) ve cari (kime/kimden). Bu üçlü olmadan kasa sadece bir bakiye rakamıdır; nereye gittiğini anlatmaz. Üçlüyle birlikte ise kasa, "bu ay en çok hangi kaleme harcadım, hangi taşerona ne kadar ödedim" sorusuna anında cevap veren bir kontrol aracına dönüşür.

Kasa disiplininin ikinci kuralı zamanlamadır: kayıt, harcama anında girilmeli; akşama veya ay sonuna bırakılmamalıdır. Akşama bırakılan kasa, kayıt dışı nakit ödemelerin sızdığı en büyük deliktir. Mobil bir uygulamada gider sahada, harcandığı anda girilir ve kasa her zaman gerçeği gösterir. Bu disiplin oturduğunda, ay sonu bir gün süren kasa mutabakatı yaklaşık 1 saate iner.

Cari disiplini: kim kime ne kadar borçlu, her an net olsun

İkinci sütun caridir. Şantiyede para, firmalar arasında sürekli akar: taşerona ödeme, tedarikçiden alım, işverenden hakediş tahsilatı. Cari hesap disiplini, bu akışın her firma için borç-alacak-bakiye olarak güncel tutulmasıdır. Cari tutulmazsa iki büyük kaçak doğar: taşerona verilen avans hakedişten düşülmeden ikinci kez ödenir; veya tedarikçiye fazla ödeme yapıldığı fark edilmez.

Cari disiplininin gücü, kasa ve hakedişle bağlı olmasından gelir. Bir taşerona yapılan ödeme kasadan çıkar, cari bakiyesine işler ve hakedişten düşülür; üçü aynı veride bağlıysa mükerrer ödeme matematiksel olarak imkânsız hale gelir. Bu zincirin nasıl kurulduğunu taşeron sözleşmeden ödemeye akış yazısında ayrıntılı bulabilirsiniz.

Bütçe aşımını önlemenin 5 adımlık programı

Maliyet kontrolünü bir alışkanlığa dönüştürmek için somut bir sıra izleyin:

- Gider kategorilerini tanımlayın. İşçilik, malzeme, taşeron, araç-yakıt, genel gider gibi sabit kategoriler kurun; her harcama bunlardan birine girsin.

- Her gideri olay anında girin. Sahada, harcandığı an; tutar + kategori + cari ile. Akşama bırakmayın.

- Avansları cariye işleyin. Verilen her avans ilgili carinin bakiyesine düşsün; hakediş zamanı otomatik mahsup edilsin.

- Haftalık özet bakın. Hangi kategori bütçeyi zorluyor, hangi iş kalemi planın üstünde; haftalık kontrol aşımı erken yakalar.

- Sapmada müdahale edin. Bir kalem bütçeyi aşmaya başladığında ay sonunu beklemeden sipariş/ödeme kararını gözden geçirin.

Bu beş adımın tamamı manuel de yapılabilir; ama Excel ve kâğıtla sürdürmek zordur ve çoğu firmada birkaç ay sonra terk edilir. Mobil bir programda ise kategori, cari ve haftalık özet hazır geldiği için disiplin kendiliğinden kalıcı olur.

SantiyePro kasa ve cari modülü her gideri kategori ve cari karşılığıyla offline kaydeder; bütçe aşımı gün gün görünür. Ücretsiz planla kendi şantiyenizde bir hafta deneyin, farkı kendiniz görün.

Bütçe ile gerçekleşeni kıyaslayın: sapma erken görünsün

Maliyet kontrolünün en güçlü hali, planlanan bütçe ile gerçekleşen harcamayı sürekli yan yana tutmaktır. İşe başlarken her ana kalem için bir bütçe koyarsınız: işçilik şu kadar, malzeme şu kadar, taşeron şu kadar. Sonra her gerçekleşen gider bu bütçeye karşı işlenir. Böylece "malzeme bütçesinin yüzde 80'ini kullandım ama işin yarısı henüz bitti" gibi bir uyarıyı, açık oluşmadan görürsünüz. Bütçesiz takip sadece "ne harcadım" der; bütçeli takip ise "ne harcamalıydım, ne harcadım, fark ne" sorularına birlikte cevap verir.

Bu kıyas, sapmanın nedenini de görünür kılar. Bir kalem bütçeyi aşıyorsa üç olasılık vardır: fiyatlar arttı, metraj yanlış hesaplandı ya da bir fire/kaçak var. Üçü de farklı müdahale gerektirir; ama hangisi olduğunu ancak gerçekleşeni bütçeyle kıyaslayarak anlarsınız. Excel'de bu kıyas elle ve gecikmeli yapılır; bağlı bir programda ise gider girildiği anda bütçeye karşı güncellenir ve sapma kendiliğinden öne çıkar.

Programla maliyet kontrolünün somut kazanımı

| Ölçüt | Excel / Kâğıt | Şantiye programı |

|---|---|---|

| Gider görünürlüğü | Ay sonu | Anlık |

| Kategori bazlı analiz | Elle, zahmetli | Otomatik |

| Avans-hakediş mahsubu | Unutulabilir | Bağlı, otomatik |

| Kasa mutabakatı | ~1 gün | ~1 saat |

| Mükerrer ödeme riski | Yüksek | Cari ile engellenir |

| Bütçe aşımı uyarısı | Yok | Erken görünür |

SantiyePro'nun yayımladığı saha değerlendirmesine göre, kasa mutabakatı 1 günden yaklaşık 1 saate inerken, gideri anlık görmek bütçe aşımı riskini ciddi oranda düşürür. Bu disiplin, orta-büyük bir şantiyede yıllık yüz binlerce TL'lik (yaklaşık 350-550 bin TL bandında) bir farka dönüşebilir; çünkü erken yakalanan her kaçak, olmadan önlenmiş demektir.

İş kalemi bazlı maliyet: kâr eden ve zarar eden işi ayırın

Maliyet kontrolünün ileri seviyesi, gideri sadece kategoriye değil, iş kalemine de bağlamaktır. "Bu ay malzemeye ne kadar harcadım" sorusu yararlıdır; ama "A bloğun kaba inşaatı kâr mı etti, zarar mı" sorusu işin gerçek nabzını verir. Her gideri ilgili iş kalemine veya bloğa bağladığınızda, hangi işin planın üstünde gittiğini, hangisinin beklenenden ucuza tamamlandığını görürsünüz. Bu, bir sonraki teklifi daha doğru vermenizi de sağlar; çünkü gerçek maliyet verisiyle fiyatlandırırsınız.

İş kalemi bazlı maliyet, imalat takibiyle birleştiğinde tam güç kazanır. İmalatın yüzde ilerlemesi ile o iş kalemine harcanan gider yan yana konduğunda, "işin yarısı bitti ama bütçenin yüzde 70'i gitti" gibi erken uyarılar belirir. Bu uyarı, henüz iş bitmeden müdahale şansı verir. Geleneksel düzende bu tablo ancak iş bittikten sonra, zarar gerçekleştiğinde ortaya çıkar; bağlı bir programda ise süreç içinde görünür.

Maliyet kontrolü tek başına çalışmaz: zincir önemlidir

Kasa ve cari, maliyet kontrolünün iki sütunudur; ama gerçek güç, bu sütunların diğer modüllerle bağlı olmasından gelir. Puantaj hakedişe, hakediş cariye, cari kasaya, kasa da çek ve vadeye bağlandığında, maliyet kontrolü izole bir tablo olmaktan çıkar ve şantiyenin tüm finansal nabzını tutan bir sisteme dönüşür. Stok ve sarfiyat da bu zincire eklendiğinde, fire ve fazla sipariş kaynaklı kaçaklar da kapanır; bu konuyu şantiye depo ve stok takibi yazısında ele aldık.

Özetle bütçe aşımını önlemenin yolu daha sıkı pazarlık değil, daha iyi görünürlüktür. Her kuruşu kategori ve cari karşılığıyla olay anında kaydeden, modülleri birbirine bağlayan bir program; size harcamayı ay sonunda değil, henüz durdurabileceğiniz anda gösterir. Maliyet kontrolü budur.

Sık sorulan sorular

Şantiyede maliyet kontrolü nasıl yapılır?

Her gelir ve gideri olay anında, tutar-kategori-cari üçlüsüyle kaydederek. Maliyet kontrolü harcamayı kısmak değil, harcamayı zamanında görünür kılmaktır. Kategorili kayıt hangi işe ne kadar gittiğini, cari kayıt kime ne kadar borçlu olduğunuzu anlık gösterir. Mobil bir programda bu disiplin haftalık özetlerle kalıcı hale gelir ve bütçe aşımı ay sonunu beklemeden yakalanır.

Şantiyede para en çok nereden kaçar?

Altı noktadan: kayıt dışı nakit ödemeler, hakedişten düşülmeyen avanslar, fazla ve mükerrer sipariş, yanlış kategorize giderler, vade-çek karmaşası ve sarfiyatı tutulmayan fire. Hepsinin ortak nedeni kayıt eksikliğidir. Harcamanın nereye, ne için ve hangi cari karşılığında yapıldığı anında işlenmediğinde bu kaçaklar ay sonu bütçeyi yüzde 10-20 aşan farka dönüşür.

Excel ile maliyet kontrolü yeterli olur mu?

Çok küçük ölçekte idare eder ama zayıftır. Excel'de gider ancak ay sonu derlenir, kategori analizi elle yapılır ve avans-hakediş mahsubu unutulabilir; mükerrer ödeme riski yüksektir. Modülleri birbirine bağlayan bir programda gider anlık görünür, avanslar cariye otomatik işler ve kasa mutabakatı 1 günden ~1 saate iner.

Avans iki kez ödenmesini nasıl engellerim?

Verilen her avansı ilgili taşeronun cari hesabına işleyerek. Cari, hakediş ve kasa aynı sistemde bağlıysa avans hakediş hesaplanırken otomatik mahsup edilir; aynı tutarın iki kez ödenmesi matematiksel olarak imkânsız hale gelir. Avansları kâğıt veya ayrık bir Excel'de tutmak, mükerrer ödemenin en yaygın nedenidir.